公的保険

公的保険の何がすごい?③ ~傷病手当金~

こんにちは!リンクジャパンです。

シリーズ「公的保険の何がすごい?」についてです。

説明を受けた覚えもなく、

署名した覚えもなく、

民間の生命保険に加入せずとも、皆さんはすでに生命保険に加入されています。

今回は、病気やケガで働けなくなった場合の公的保障の一つである健康保険の「傷病手当金」についてです。(前回は「遺族年金」について)

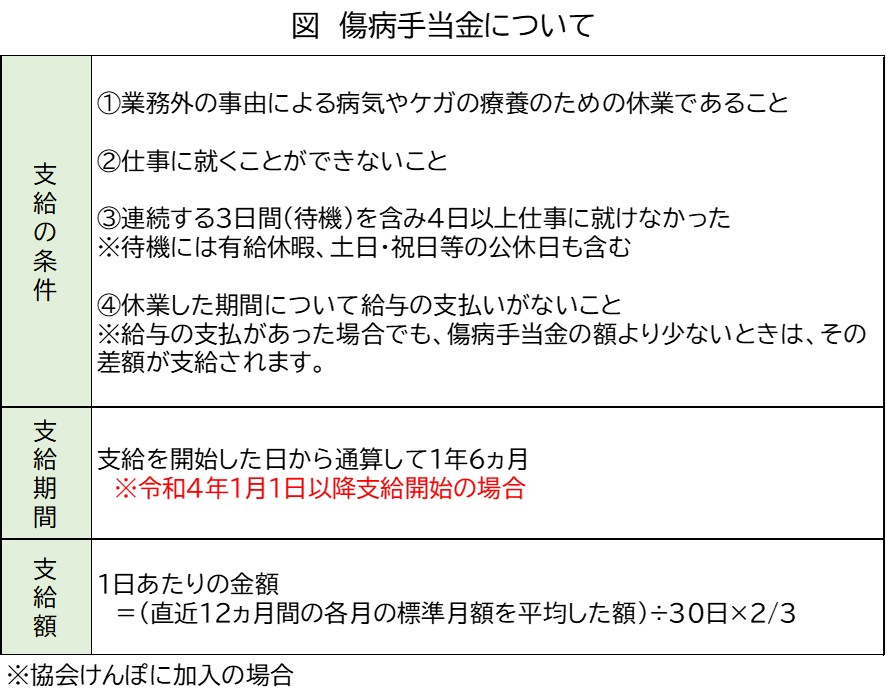

「傷病手当金」とは・・・業務外の事由による病気やケガの療養のために休業しており、4日以上働くことができない場合に、支給される手当金のことです。(下の図を参照)

ここで質問です。

前回と同様に、夫35歳(会社員、平均標準報酬月額30万円)、妻30歳、第1子3歳、第2子1歳の4人家族がいるとします。

万が一、夫が病気やケガで1年6ヵ月働けなくなった場合、傷病手当金をいくら受け取ることができると思いますか?

答えは、約360万円(月々約20万円)です。

※協会けんぽに加入の場合

いかがでしょうか?

平均標準報酬月額によってもらえる額は異なりますが、「傷病手当金」で給与の約67%が保障されます。

企業の組合健保の場合、企業によっては給与の約80%が保障されることもあります。

しかし、満額は保障されないため、家賃や食費、教育費など月々の支払に困るかもしれません。

また、「傷病手当金」は、企業の組合健保、協会けんぽ、共済組合の健康保険独自の手当金のため、会社員や公務員が対象となります。

自営業の方などが加入する国民健康保険には、「傷病手当金」がないため、万が一働けなくなったら、今まで通りの生活を送れないかもしれませんね。

自身の場合、働けなくなったときの保障としていくら必要なのか?

もしかしたら加入中の民間の生命保険の保障額が多すぎる/少なすぎるのではないか?

など、気になる方は営業担当までご相談ください。

・参照 協会けんぽ「病気やケガで会社を休んだとき」

URL https://www.kyoukaikenpo.or.jp/g3/sb3040/r139/

次回は、「障害年金」についてです。